光伏開發變局已定:2026年超58.7GW、627個項目出爐

2026年,“十五五”開局之年。隨著全國各省重點項目清單陸續發布,國內光伏電站開發新版圖正加速呈現。

據北極星太陽能光伏網統計,目前全國已有20個省份披露重點建設項目,合計納入規劃光伏項目627個,整體仍以集中式光伏為主,項目類型涵蓋大型光伏基地、灘涂光伏、農光互補、漁光互補、海上光伏、光儲充等模式。

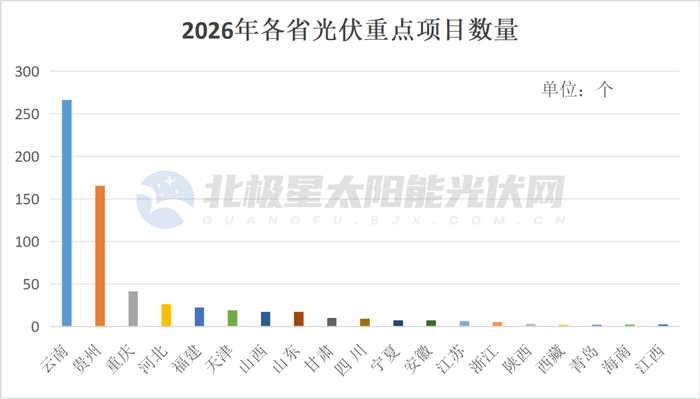

從區域格局看,西南地區表現尤為突出,已成為全國光伏增長新極。具體到省份,云南、貴州、重慶三地項目總量占全國比重高達75%,項目數分別為266個、165個、41個;傳統能源大省河北、山東、山西光伏項目數量則在17~36個區間;福建、天津、甘肅分別為22個、19個、10個項目。

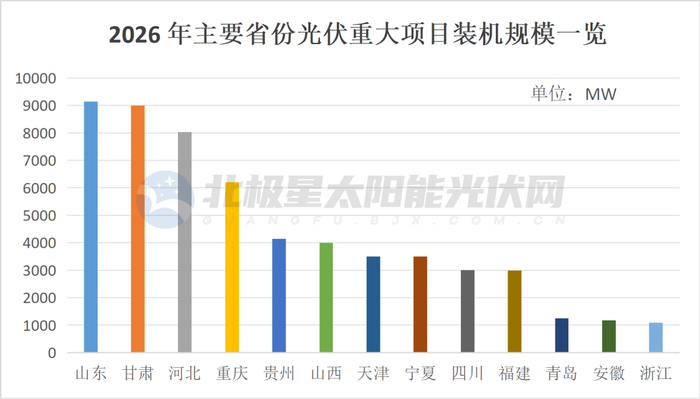

從可統計規模的項目上看,重大光伏項目裝機累計規模已超58.7GW。其中,山東、甘肅分別以9.138GW和9GW領跑,河北以8.03GW緊隨其后,重慶為6.198GW,貴州、陜西兩地則均在4GW及以上。

上述數據背后,2026年各省光伏開發的邏輯已經逐漸明確:消納能力才是區域開發的核心底牌;光伏與其他能源形式的協同能力,決定了區域開發的上限。不同省份則依托自身資源稟賦,走出差異化突圍路徑,精準卡位“十五五”新能源賽道。

一、西南地區:水光互補+跨省外送,坐擁全國最大光伏腹地

云南、貴州等西南地區擁有豐富的水電資源,光伏出力高峰與水電出力低谷形成互補,有效提升光伏消納率;同時,兩省加快推進跨區外送通道建設,將多余光伏電力輸送至華東、華南負荷中心,破解“本地消納不足”的瓶頸,這也是其能承載大規模光伏項目的核心原因。

二、西北地區:沙戈荒大基地+特高壓外送,集約化規模化開發

甘肅、山西重大項目聚焦大型風光一體化基地建設,開展集約化開發,甘肅作為西北新能源基地核心區,重點推進沙戈荒光伏大基地建設,同步配套建設特高壓輸電工程,確保光伏電力能夠順利外送;山西則錨定大型風光基地,聯動儲能設施與外送通道,避免因本地消納有限導致棄電,實現基地建設與消納通道同步推進。

三、傳統能源大省:多能融合、光儲一體,存量升級提質

河北、山東、河南作為傳統能源與光伏開發老牌大省,2026年重大項目主要聚焦光儲一體化、風光儲多能互補項目。山東深耕風光儲一體化建設,補齊儲能短板,適配本地高負荷用電,實現就地消納;河北則布局光儲融合項目與海上光伏試點,盤活陸上存量資源,探索海洋空間開發新路徑,以存量優化守住自身新能源份額;河南重點項目清單中,光伏不再是主角,而是作為“源”的一環,與負荷、儲能、電網協同運行,破解“本地消納不足”的瓶頸。

四、東部沿海:主攻海上光伏,就地開發就地消納

江蘇、福建、天津等東部沿海省份,重點布局海上光伏試點,依托沿海負荷中心優勢,實現就地開發,就地消納。無需依賴長距離外送通道,利用海洋空間破局土地約束,走出沿海專屬新能源發展路線。

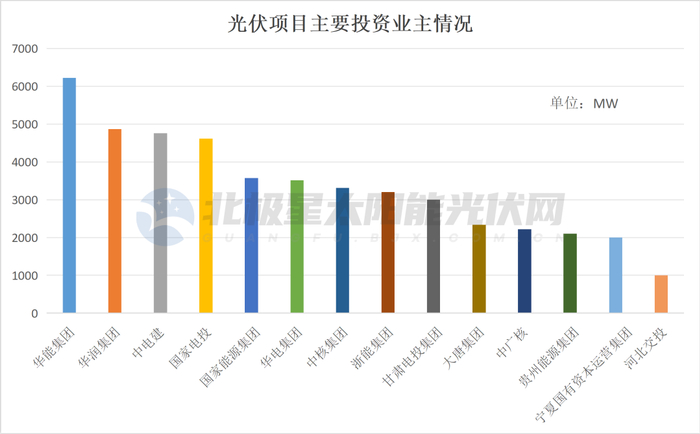

從項目開發主體來看,已有54.1GW項目明確開發業主。其中,央企仍占據主導,華能集團以6.22GW穩居首位,華潤電力超4.86GW,中電建、國家電投分別為4.76GW、4.618GW,國家能源集團、華電集團、中核集團等均超3GW。

地方國企則憑借熟悉本地的負荷分布、電網節點、審批流程優勢及政策響應靈活性快速崛起。浙能集團、甘肅電投分別斬獲3.2GW、3GW項目,貴州能源集團、寧夏國資均超2GW,河北交投拿下1GW規模。此外,民營企業中,海泰新能、晶科領銜,分別獲得500MW、300MW重大光伏項目。

值得一提的是,隨著市場化電價全面推開,光伏行業從規模擴張轉向價值驅動的“十五五”開局之年,光伏投資的勝負手,已從“誰能拿到更多指標”轉向升維為“資源+電網+市場+技術”的全方位綜合實力比拼的新階段。未來的勝負手,在于能否將光伏電力安全、經濟地送出去、用起來。對于投資者而言,看懂省份差異、讀懂消納邏輯,比追逐項目數量更重要。